대학교에서 '회계원리' 수업을 들으며

제가 이해하려고 정리했던 내용입니다.

책은 IFRS 회계원리 9판 이효익 외 기반으로 정리했습니다.

사실 저는 공대생으로서 주식투자에 써먹어보려고 회계원리를 공부한 것이라

내용을 자세하게 파악하기보다는 큼직큼직하게 이런 내용이 있다는 것을 정리하려고 하였습니다.

Ch7부터 Ch13까지는 자산, 부채, 자본을 구성하는 요소를 다루게 됩니다.

자산

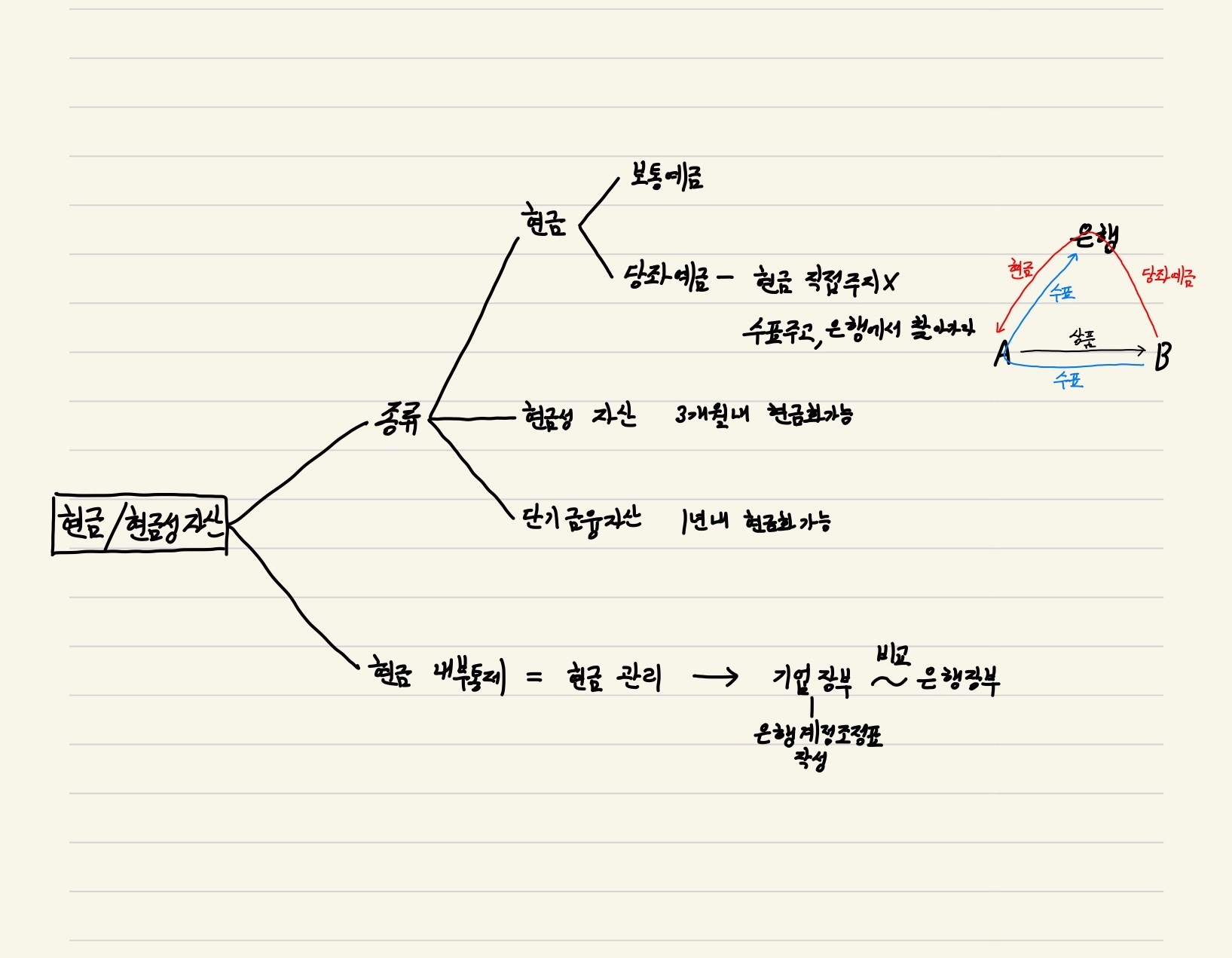

Ch7. 현금과 내부통제 -> 현금/현금성 자산

Ch8. 수취채권과 지급채무 -> 채권

Ch9. 재고자산

Ch10. 유형자산 및 무형자산

Ch11. 금융자산 및 관계기업투자주식 -> 투자 자산

부채

Ch12. 비유동부채

자본

Ch13. 자본.

Ch 7. 현금과 내부통제

현금 및 현금성 자산

유동성 있는 자산이 좋아.

왜?

빚 갚아야 하니까.

흑자도산.

흑자도산이 뭐야?

순이익은 플러스,

근데 실제 현금은 안 들어옴.

그래서 빚을 못 갚아 망하는 상황.

이게 다 발생 기준이라 그럼. 현금이 아닌 상품/서비스를 제공했느냐.

어쨌든 유동성 있는 자산이 좋다.

현금 > 현금성 자산 > 단기 금융 자산 > 장기 금융 자산

유동성 순서임.

그럼 다 현금으로 가지지, 왜 저래?

그래도 이자가 있으니까.

현금 < 현금성 자산 < 단기 금융 자산 < 장기 금융 자산

이자 순서임.

그럼 뭘 기준으로 나누냐.

현금성 자산 : 3개월 이내에 현금화 가능. 얻은 날부터.

단기 금융 자산 : 12개월 이내에 현금화 가능. 결산일부터.

당좌예금.

회사 간의 거래.

그냥 회사 대 회사로

물건/서비스 주고,

현금받지 않는다.

그 사이에 은행이 있다.

물론 물건/서비스는 직접 준다.

근데 돈은 직접 주지 않고 수표를 준다.

수표를 주고 나중에 은행에서 찾아가라 이거다.

당좌예금.

기업이 사용하는 은행계좌이다.

(1) 수표를 발행.

다른 회사에서 물건 사려고.

그러면 당좌예금에서 마이너스지.

(2) 수표를 받는다.

어떤 회사가 내 물건을 사서 수표를 줬다.

그러면 당좌예금에서 플러스지.

당좌예금은 현금같이 쓸 수 있어 '현금 및 현금성 자산'에 포함되어있다.

당좌예금은 마이너스 통장이다.

그러니까 내가 가진 돈이 100만 원 이어도 150만 원 쓸 수 있다.

그 대신 50만 원은 나중에 단기차입금, 부채가 되는 거지.

내부통제

솔직히 너무 당연한 소리.

돈 관리 잘해야지.

모두 돈이라는 자유를 원하니까.

은행 계정 조정표

그러면 현금 내부통제 어떻게 해?

쉽게 말해 현금 관리 어떻게 해?

은행계정 조정표

기업 기록과 은행 기록 같은지 확인.

당좌예금.

아까 직접 하지 않고, 은행을 통해 거래한다고 했다.

거래내역을 회사에서도 관리하지만, 은행에서도 따로 관리한다.

이 두 기록이 맞는지 확인하는 게 은행계정 조정표.

기록이 안 맞을 때가 있다.

왜 그럴까?

누구는 기록을 했는데, 누구는 기록을 안 해서.

은행이 기록을 안 한 경우도 있고,

회사가 기록을 안 한 경우도 있다.

누가 기록을 안 했는지 확인을 하면,

은행계정 조정표를 통해 수정해야지.

이렇게 해서 은행 계정 조정표를 통해 회사와 은행 모두 거래내역이 같다는 것을 확인하면,

회사에서는 또 수정 분개를 통해 다시 정리를 해줘야지.

'주식 투자' 카테고리의 다른 글

| [회계원리 정리] 9. 재고자산 (0) | 2020.12.28 |

|---|---|

| [회계원리 정리] 8. 매출채권과 지급채무 (0) | 2020.12.28 |

| [회계원리 정리] 6. 재무보고와 수익인식 (0) | 2020.12.28 |

| [회계원리 정리] 5. 상품매매회사의 회계순환과정 (0) | 2020.12.28 |

| [회계원리 정리] 4. 회계순환과정의 완료 (0) | 2020.12.28 |

댓글